-

令和6年度から介護事業所に公表が義務付けられる「財務諸表」とは

-

2023/09/28

-

-

介護事業所の運営のみならず、どのような事業であっても、その運営にはお金のやり取りがないと成り立ちません。介護事業所の運営においてお金の動きを知ることができる資料が「財務諸表」です。財務諸表は介護事業を運営する以上は絶対に作らなくてはいけないものなのですが、その内容を知らない職員は多いでしょう。令和6年度から、すべての介護事業所に対し公表が義務付けられている財務諸表。その中身を知ることは事業所の円滑な運営の助けとなります。今回は「財務諸表」とはどのようなものを指すのかについて解説していきます。

目次

財務諸表とは

介護事業所運営の指定を受けるには、社会福祉法人や医療法人、株式会社や合同会社などといった法人格が必要です。法人は1年の事業結果を取りまとめた資料を税務署に提出、報告する必要があります。これを「決算」といいます。いわば会社の事業利益を決算によって確定させるのです。この決算に必要な書類を「計算書類」といいすべての会社が作成しなくてはならないものです。「財務諸表」とは本来「金融商品取引法」に基づく決算書類のことであり、株式市場に上場していない会社の場合は計算書類が正しい名称です。

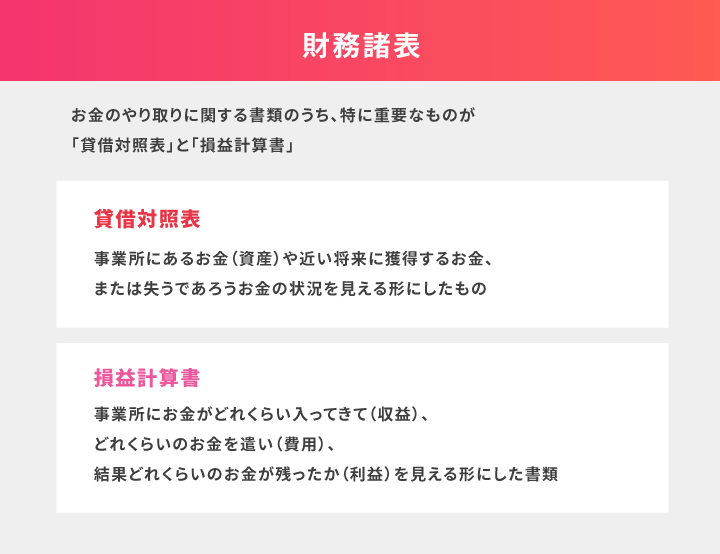

この計算書類と財務諸表は一部内容が異なる部分もありますが、基本的には会社にどれくらいのお金が入ってきて、どれくらいのお金が出ていったか、その結果会社がどれくらい儲かっているかを知ることができる書類のことをいいます。すべての法人が決算で作成しなくてはならないお金のやり取りに関する書類のうち、特に重要なものが「貸借対照表(たいしゃくたいしょうひょう)」と「損益計算書(そんえきけいさんしょ)」といいます。

貸借対照表

貸借対照表は、事業所にあるお金(資産)や近い将来に獲得するお金、または失うであろうお金の状況を見える形にしたものです。例えば、事業所に貯蓄として60万円、銀行から借り入れた40万円の計100万円の現金があったとすると、目に見える形としてはあくまでも100万円ですがその内訳は異なります。

まず今手元にある現金100万円は総じて「資産」といいます。このうち60万円はあくまでも事業所が事業活動で確保しているお金であり何かに使わない限り減ることはありません。これを「純資産」といいます。対して借り入れている40万円は今手元にある資産ではありますが、いずれ返さなくてはいけない失うお金です。これを「負債」といいます。これらの内訳のバランスを表しているのが貸借対照表で別名「バランスシート(B/S)」とも呼ばれます。簡潔に言うと、事業所が持っている資産100万円のうち、返さなくてはいけない資産(負債)40万円を引くと、60万円の資産が残ります(純資産)。この負債と純資産を合わせて合計100万円が成り立つわけです。貸借対照表は資産=負債+純資産のバランスが必ず合うようになっており、事業所の持っている資産の内訳のうちいくらが返済の必要のないお金で、いくらが返済する必要のあるお金かが分かるようになっています。

現金100万円があったとしても、うち負債が90万円だとすると、いずれその90万円は返さなくてはいけないお金ですので事業所の持っている剰余金そのものは10万円しかないとなります。逆に負債が少なく純資産が多くなるほど事業所のお金のバランスは健全な方向であるといえます。

損益計算書

損益計算書とは、事業所にお金がどれくらい入ってきて(収益)、どれくらいのお金を遣い(費用)、結果どれくらいのお金が残ったか(利益)を見える形にした書類です。

これだけなら単純ではありますが、実際に収益とはいっても介護事業所の場合は保険収益と利用者からの自己負担金は当然分けて記載する必要がありますし、その他実費で徴収している費用があるのならば、それも分けて記載する必要があります。遣ったお金である費用についても、毎月の家賃や車両のリース料、返済金といった固定費用と、職員の給与や物品購入費、水道光熱費といった毎月変動する費用などそれぞれ分けて記載する必要があります。売り上げが上々であっても、出ていくお金のほうが多かったら当然利益は赤字ですし、差し引きの結果利益が残ったのであれば黒字です。

この損益計算書は英語で「Profit(収益) and Loss Statement(支出)」と表されることから頭文字を取って通称「P/L」とも呼ばれます。

一般的にその事業所が「儲かっているか」については、この収益から支出を差し引いた利益のことを指しますので、売り上げがあるだけでは黒字が出ているわけではないとなります。介護職員が毎月20万円の給与をもらっていたとして、だから20万円を好きに使えるわけではないですよね。家賃や生命保険料など毎月決まった支払いや、電気代、携帯電話の支払い、食費などを差し引いて残ったお金が自由に使えるお金です。P/Lに照らすと給与(収益)-支払い(支出)=自由に使えるお金(利益)となります。

令和6年度から介護事業所に義務付けられる「財務諸表」の公開

貸借対照表、損益計算書といった財務諸表は、社会福祉法人や障がい福祉事業所には公表が義務付けられていました。しかし2022年12月に実施された第104回社会保障審議会介護保険部会において、すべての介護事業所にも公表を義務付ける方向性となり、2023年5月12日の改正介護保険法可決に伴い正式に2024年度(令和6年度4月)からはすべての介護事業所に公表が義務付けられることになりました。

公表の方法についての詳細はまだ確立されていませんが、毎年介護事業所が行っている都道府県への情報公表に新たに財務諸表の報告も加わる形になるのか、新たなデータベースへの報告となるのか、注目が集まっています。

財務諸表公表の義務化の目的

ではなぜ財務諸表を公表することを義務化したのかについてですが、先立って公表が義務付けられていた社会福祉法人や障がい福祉事業所同様に「事業の透明性の確保」が大きな目的です。財務状況の見える化を図ることにより、介護事業所の経営状況をもとに利用者等にその現状や実態を理解しやすくすることや、処遇改善の適正化の検討として活用することなどが国の目的としています。

法人格のある事業所は決算の必要があるからわざわざ新たなシステムでの公表は不要ではないかと思われますが、この度の義務化は「すべての介護事業所」です。今まで複数事業所を展開する法人の決算では、各事業所がどのような経営状況であるか事業所ごとの財務諸表を公表する義務はなく、あくまでも法人としての決算のみであり、つまり各事業所それぞれが健全に運営できているか否かは他者の目には見えない形でした。しかしこの度の義務化により、事業所単位で財務諸表を公表することが必要となりました。今後は利用者やその家族、他事業所など様々な人たちが事業所の経営状況を見ることができるようになるのです。公表する財務諸表に虚偽の報告を行った際は指定の取り消しもあり得るとのことで、公正かつ誠実な公表が今後介護事業所には求められることになるでしょう。

また事業の経営状況が詳らかになることで、経営がうまくいっていない事業所のM&A等の吸収や合併も加速していくのでないかと見られています。財務諸表の公表化により介護業界にどのような変化が生じるのか注目です。

介護事業所における財務諸表の実情

実際に介護事業所の財務諸表はどのように取り扱われているでしょうか。

もちろん法人の規模によって組織の会計係を設けているところもあれば、事業所内で会計も行っているところに分かれるでしょう。特に小規模な事業所において、財務諸表は専門家である税理士にすべて任せており、財務諸表の詳細を知らない事業者も数多くいます。税理士を入れていない事業所の中には、収益や費用の内訳が杜撰で不適切な会計処理をしている事業所も時折見られます。

自身が働く事業所のお金の流れを知らない職員は数えきれないほどいるであろうというのが実情です。今後の財務諸表公表では介護職員が他の事業所の財務諸表も閲覧できるようになりますし、公表される内容には職員1人当たりの賃金も公表する必要があるとしています。となれば、より良い事業所を探して財務諸表を閲覧する介護職員や、自分が利用する事業所は健全に運営してくれているのか、表向きに言っている内容に、経営が伴っているのかを知るために財務諸表を閲覧する利用者やその家族も増えてくることが予想されます。

今まで介護事業所の職員であり役職でもある管理者は、財務諸表を自ら作成する人は少数であるかと思います。法人に経理部や会計係があるならば財務諸表の作成は管理者が行う必要はないでしょう。しかし、他者に内情を公表するとなると、財務諸表に何が書かれているか、事業所の経営はどんな状況であるかを管理者は必ず知っておかなければなりません。

法人任せや税理士任せではなく、財務諸表を読み解く力、把握する力は今後介護事業所の管理者を任される者には必須の能力になるともいえるでしょう。

財務諸表を分析して運営の参考にする

財務諸表を他者が閲覧できるからこそ管理者が内容を知り、読み解く力をつけることは当然必要ですが、その他にも大きなメリットがあります。それが「事業所の経営状況を把握することで健全な運営の助けにできること」です。

財務諸表のうちいわゆる黒字であったかどうかを知ることができる「損益計算書」でいえば、毎月の固定費がいくらあり、変動する支出がどれくらいであるかを知ることができます。毎月いくらの収益があれば黒字転換できるという数字が明らかになるでしょう。これを「損益分岐点」といいます。つまり毎月50万円前後の支出があるとすれば、損益分岐点は50万円となり、51万円の収益があれば1万円の黒字になることが分かります。ならば51万円の収益を出すためにはどのくらいのサービスを利用してもらえばよいかの指標が明らかになります。ただ闇雲に収益をあげようとするよりも、計画的な運営が可能になるのです。また支出についても毎月これくらいというザックリしたものではなく、損益計算書に書かれた内訳を知ることで運営を圧迫している固定費等を見つけやすくなり、余分なコストの削減等の適正化に役立てることができます。これも、損益分岐点がいくらであるかを把握することで、いくらコストを減らせばよいかの目標が立てられるのです。

貸借対照表は、管理者というよりは小規模事業所の経営者にとっては活用すると役立つ書類です。まったく金融機関からの借り入れ無しで事業を運営しているのであれば問題はありませんが、大体の事業者は少なからず何かしらの融資を受けているでしょう。新たに設備を購入したい、投資をしたい、事業を展開したいと考える場合、貸借対照表は必ず確認するべき書類です。手元にある資産のみで判断してお金を遣ってしまうと、資産が目減りすることで負債が経営を圧迫してしまう恐れがあります。貸借対照表を見て経営の財務状況を把握することで、どれくらいの費用であれば事業投資に遣えるかが把握できるのです。

経営的に芳しくない介護事業所も数多くある中で、財務諸表を読み解き経営に役立てることは非常に有効な手立てであることがお分かりいただけるかと思います。

「ほのぼの」シリーズでは、社会福祉法人会計に対応した財務会計システムをご用意しております。伝票入力は単一仕分け形式、複合仕分け形式に対応しており、残高確認、財務諸表の整合性チェックや登録状況など様々な情報がリアルタイムで確認できるダッシュボード機能が好評です。

ほのぼのNEXTやほのぼのmore、給与管理システムとも連携するため、業務効率化が図れます。

まとめ

今回は令和6年度より介護事業所に公表が義務付けられる「財務諸表」について解説いたしました。

不特定多数の他者が事業所の財務諸表を見ることができることは、逆に言うと健全かつ適切な運営をしていることを示すチャンスであるともいえます。ぜひ自らも財務諸表を正しく理解し、経営に役立てるように努めていきましょう。

参考URL

第104回社会保障審議会介護保険部会 介護保険制度の見直しに関する意見(案)

当コラムは、掲載当時の情報です。

お問い合わせください

- 介護・福祉・医療など、事業に適した製品やその活⽤⽅法が知りたい

- 製品・サービスを体験してみたい・購⼊を検討している

- まずは知識豊富な⼈へほのぼのシリーズの利⽤について相談してみたい

その後、介護保険外サービスを運営。その傍らで初任者研修、実務者研修の講師としても活動中。