-

第17回 2024年介護保険法改正の方向① 〜新型複合サービスの創設と財務諸表の公表の義務化

-

2023/01/10 | カテゴリ: 介護保険法改正

介護保険制度の見直しに関する意見が取りまとめられた

2024年介護保険法改正審議がいよいよ取り纏めの時を迎えた。社会保障審議会介護保険部会において、介護保険制度の見直しに関する意見が取りまとめられ、今後は、1月からの通常国会で改正介護保険法の審議が始まる。しかし、利用者自己負担2割の対象拡大など、給付と負担に関する項目の多くの結論が、来年の骨太方針2023まで持ち越しとなる異例の事態となっている。これは、医療保険の自己負担拡大が重なっていることからの措置とされる。しかし、現内閣の支持率の低下と春の統一地方選の影響を回避したとの見方が正解であろう。これまで結論を持ち越したという記憶が無い。これは初めてのケースである。ここには、利用者自己負担2割の対象拡大などについては、2027年改正まで持ち越さず、2024年度改正で実現したいという強い意志を感じる。春までに結論を出して、秋の臨時国会で再び、改正介護保険法の審議が行われるのであろうか。

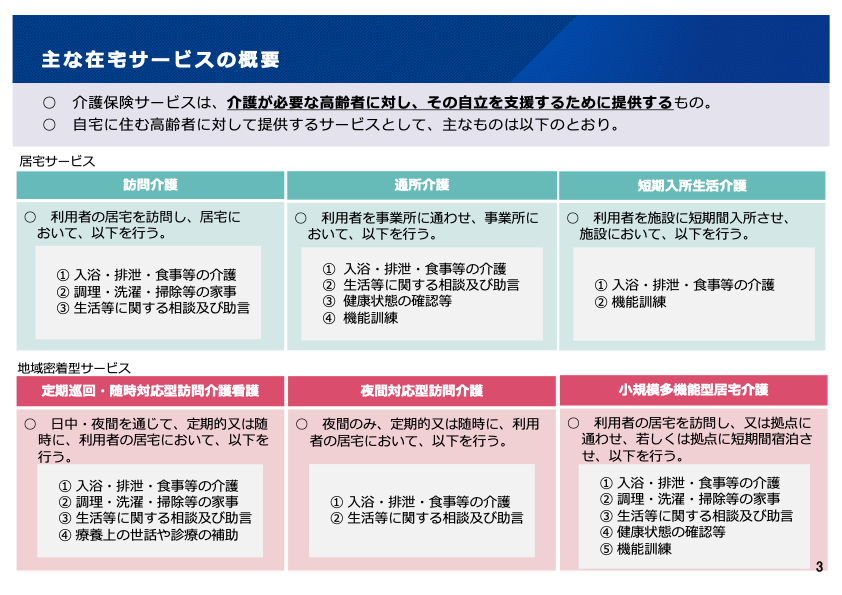

12年ぶりに在宅サービスに新サービスが創設

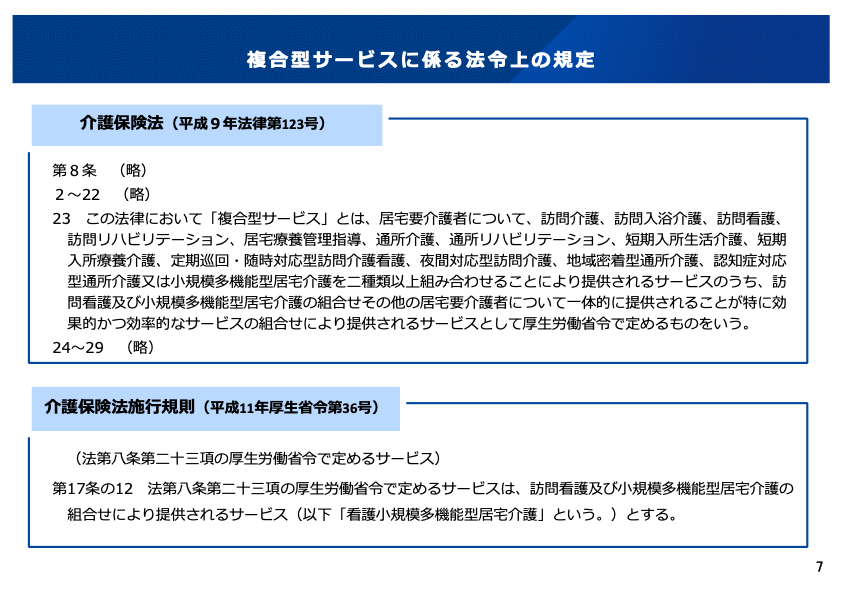

2024年度は、2012年改正で創設された、定期巡回随時対応型訪問介護看護と複合型サービス(現在の看護小規模多機能型居宅介護)以来、12年振りに在宅サービスに新型サービスが創設されることとなった。介護保険部会の介護保険制度の見直しに関する意見において、「例えば、特に都市部における居宅要介護者の様々な介護ニーズに柔軟に対応できるよう、 複数の在宅サービス(訪問や通所系サービスなど)を組み合わせて提供する複合型サービスの類型などを設けることも検討することが適当である。」とされたのだ。

これは、訪問介護と通所介護の複合型であると言われている。複合型としては、すでに小規模多機能型居宅介護と訪問看護の複合である看護小規模多機能型居宅介護が存在している。2012年改正においては、看護小規模多機能型以外の複合型サービスを設ける事が検討されていたが、それが表面化することは無かった。それが12年の時を経て、唐突に厚生労働省から提議され、特に反対意見も無く承認されたのだ。

① 創設される複合型とは何か

訪問介護と通所介護の複合型(まだ未確定である)については、今回の審議に於いては、2024年度から新サービスとして創設される事のみが決まっている。その詳細や指定要件、報酬体系などについては、2023年度において介護給付費分科会において行われる令和6年介護報酬改定審議の中で検討されることとなった。厚生労働省の審議時点での説明から訪問介護と通所介護の複合型である可能性が高い。また、複合型サービスの類型などを設けると記載されていることから、複数の組み合わせが検討される可能性も低くは無いだろう。

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料

https://www.mhlw.go.jp/content/12300000/001015834.pdf

② 訪問介護と通所介護の複合型とした場合の考察

ここからは、新たに創設される新サービスが訪問介護と通所介護の複合型とした場合の考察を行う。現在のサービスで最も近いイメージは、小規模多機能型居宅介護からショートステイを除いた形態であろうか。そうした場合、現行の小規模多機能型居宅介護は施設ケアマネジャーが配置されていること。訪問サービス担当者は、初任者研修修了者などの医療福祉関連の資格が求められないこと。介護報酬が月額定額制であること。そして、地域密着型サービスに位置づけられていることである。

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料

https://www.mhlw.go.jp/content/12300000/001015834.pdf

③ 施設ケアマネジャーの配置の検討

大きなポイントとなるのが、施設ケアマネジャーの配置と医療福祉関連の資格である。現在、小規模多機能型居宅介護が中々浸透しない理由の一つとして、施設ケアマネジャーが配置されているため、居宅介護支援事業所が利用者を紹介しにくいことが挙げられている。居宅介護支援のケアマネージャーとしては、利用者を失うことになるからだ。施設ケアマネジャーの配置が求められる場合は、ケアマネージャーが大きく不足している現状からも、その確保を含めて高いハードルとなる。

④ 訪問サービス担当者の資格の検討

訪問サービス担当者に医療福祉関連の資格を求めないとした場合、これは大きな制度上の転換となるだろう。訪問介護サービスは、介護職員の有効求人倍率が15倍前後という非常識な人材不足に喘いでいるのは初任者研修修了者などの医療福祉関連の資格が求められていることが最大の原因である。小規模多機能型同様に資格を求めない場合は、このサービスの普及が早期になされるだろう。資格を求めた場合は、ケアマネージャー同様に大きなハードルとなり得る。この点について、介護保険部会における厚生労働省の説明に、コロナ特例としての通所介護の介護職員による訪問サービスが大きなヒントになりそうだ。コロナ禍の影響で通所介護サービスが休業等を行った場合、通所介護の介護職員が居宅を訪問してサービスを提供することが可能である。この時、担当する介護職員は医療福祉関連の資格は求められない。この新サービスでは、介護担当者に資格が求められないことが期待出来そうだ。

⑤ 介護報酬の検討

次に介護報酬については、間違いなく月額包括報酬が選択されるであろう。2000年に介護保険制度が創設されて以来、新たしく創設されたサービスはすべて月額包括報酬である。厚生労働省は、既存のサービスも月額包括報酬とする見解を示していることからも明らかだろう。

⑥ 地域密着型であることの検討

審議過程での厚生労働省の説明などから、この新サービスは地域密着型である可能性が高い。その場合、小規模多機能型居宅介護同様に契約定員制で上限を29人とするのか。それとも地域密着型通所介護のように、定員を守ることで契約者数を問わないのかも大きなポイントとなるだろう。いずれにしても、この新サービスは通所介護事業所にとっては開業しやすいと思われる。訪問介護事業所が手掛ける場合は、物件の確保が必要でハードルは低くは無い。いずれにしても、その詳細は令和5年度の介護報酬改定審議の中で明らかになるので、期待を込めて審議を待ちたい。

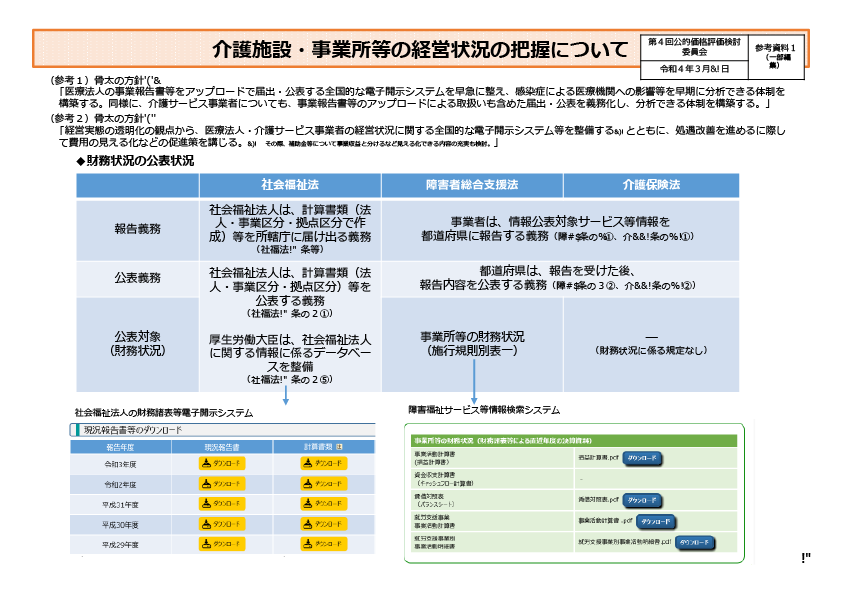

財務諸表の公表の義務化で考えられる影響

① 介護事業者の財務情報をデータベース化する

2024年度から、介護事業においても財務諸表の公表が義務化される。介護サービス事業者にも財務状況を公表させる方向は、すでに骨太の方針2022や財務省の財制度分科会においても示されていた。今後は、社会福祉法人と同様に、情報提供のための全国的な財務諸表等電子開示システムが整備され、データベースが整備されるであろう。

これまで厚生労働省は、介護事業所の決算データ収集については、3年毎に実施される経営実態調査の中で行ってきた。しかし、一部の事業所へのサンプル調査であるため、介護業界全体の財務状況を的確に示しているとは言いがたい。介護職員の処遇改善加算等の検証も同様である。介護事業者の財務データをデータベース化することで、介護報酬改定や処遇改善の実施に於いてのエビデンスが高まり、より的確な政策をとることが出来る。

② 事業所の経営状況が利用者に開示されるのでは無い

介護事業者は、決算が終了すると、財務諸表等の経営に係る情報を定期的に都道府県知事に届け出ることとなる。この公表については、介護事業者が提出した個別の事業所情報を公表するのではなく、属性等に応じてグルーピングした分析結果を公表するとされている。このため、一部で懸念されている、自事業所の経営状態や役員報酬の金額などが利用者・家族に把握されてしまうという懸念は杞憂である。

公表のイメージ

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料

https://www.mhlw.go.jp/content/12300000/001015834.pdf

③ 提出データは税務署に提出した決算書では無い

この時、提出する財務諸表データは、単に税務署に提出した決算書そのものでは無いと思われる。介護保険の運営規程に於いては、複数の拠点や併設サービスがある場合、拠点毎、サービス毎の損益計算書を、「会計の区分」に従って個別に作成して提出しなければならないとされている。「会計の区分」とは、厚生省令37号などの解釈通知に規定された運営基準の一つである。同一法人で複数のサービス拠点を運営している場合は、その拠点毎に会計を分けなければならない。これを会計用語では「本支店会計」と言う。同一の拠点で複数のサービスを営んでいる場合は、それぞれを分けて会計処理を行う。これを「部門別会計」と言う。

会計を分けるとは、少なくても損益計算書をそれぞれの拠点毎、介護サービス毎に別々に作成するということである。このとき、収入だけではなく、給与や電気代、ガソリン代などすべての経費を分けなければならない。これは、税務署に提出する決算書には求められていない作業である。この作業は運営基準での規定であるため、すべての介護事業所において、毎期継続して実施している必要がある。厚生労働省の側から見ると、当初からの制度上の義務化であるため、負担増にはならない。しかし、現実には実施している事業者は少なく、特に小規模法人での事務負担の増加が懸念される。

④ 会計事務所の選び方が変わる

会計の区分は、先に記したとおり、新たに求められる作業では無く、従来からの運営基準の一つである。しかし中小規模の事業者は、事務員を雇用することは少なく、経営者自らが会計業務を担当したり、会計事務所に記帳代行で丸投げしているケースも少なくない。しかし、会計事務所が行っているのは税務会計と言って、税金の計算のための会計基準である。会計の区分は、税務会計とは全く別物であり、この基準がある事を多くの会計事務所はまだ知らない。そのため、会計の区分に対して、記帳代行業が対応出来ない可能性もあり、別に処理料金が発生する場合も想定される。そのため、介護事業に精通している会計事務所を選ぶべきであり、今回の義務化を機に、その点をしっかりと見極める必要がある。

⑤ 介護事業者にとっても有効な経営指標となり得る

では、この財務情報の公表の目的はというと、介護サービス事業者の経営状況を適正に把握したうえで、国民に対して介護が置かれている現状・実態の理解の促進。経営状況の実態を踏まえた上での政策の検討。物価上昇や災害、新興感染症等への的確な支援策の検討。実態を踏まえた介護従事者等の処遇の適正化に向けた検討。介護事業実態調査の補完資料などが上げられている。また、介護事業者も、マクロデータを自事業所の経営指標と比較することで、経営課題の分析にも活用できるとされた。介護事業経営の指標は、3年に一度実施される経営実態調査結果が最も充実している。しかし、この数値は、介護報酬改定前の数値であるため、改定後の経営状態の把握のための指標が存在しないという状況が続いていた。もちろん民間ベースの経営指標はあるのだが、事業規模別のデータまでは補完されていない。そのため、過年度との比較分析は可能であるが、同業他社との規模別比較や項目別に渡る詳細な経営分析が難しい状況が続いていた。公表される情報は、M&A等の実務に於いても重要な評価指標となり得る。

出典:第102回社会保障審議会介護保険部会 令和4年11月24日資料

https://www.mhlw.go.jp/content/12300000/001015834.pdf

介護事業者さまの現場をサポートする「ほのぼのNEXT」は、事業所様の運用に合わせて機能を選んでご使用いただけます。

まずはお気軽にお問い合わせください。