-

第23回 2024年度介護保険法改正の解説と影響

-

2023/07/10 | カテゴリ: 介護保険法改正

介護事業者に大きな影響がある改正

2024年度介護保険法が5月12日の通常国会で成立した。今回の成立内容を見ると、介護事業者に大きな影響がある改正であることが分かる。

介護保険制度は2000年4月からスタートしている。介護保険法が国会で成立したのは、1997年12月のことであった。基本的に介護保険法は3年毎に、介護報酬の改定に合わせて見直しがされている。しかし、当初の10年間は制度が始まったばかりという事もあって、大きな改正は行われていない。目立った改正は2012年からである。

2012年度改正では、新たなサービスとして定期巡回随時型訪問介護看護と複合型サービス(現在の看護小規模多機能)が創設された。

2015年度改正では、予防訪問介護、予防通所介護の2つのサービスを地域支援事業に移行された。また、定員18人以下の小規模デイサービスは、地域密着型に移行となっている。

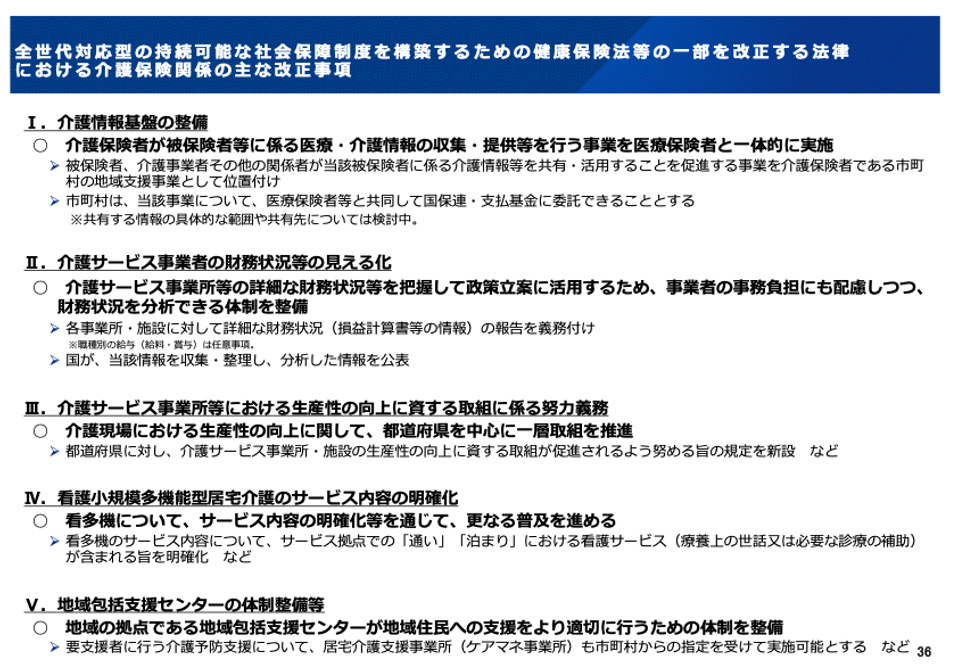

2018年度改正では、自己負担の変更がなされ、所得に応じて1~3割の自己負担割合が設けられた。高所得者ほど保険料の負担が増える総報酬割制度が導入された。要介護認定の有効期間が従来の24ヶ月から36ヶ月に延長され、新たな介護保険施設である「介護医療院」が設立された。また、福祉用具の貸与料金の公表と平均価格が設定された。介護サービス事業者が障害福祉サービスを併設出来る共生型サービスが導入された。この2018年度改正が、これまでで最も大規模な改正であった。

2021年度改正では、通いの場の充実が図られ、ボランティアを行った住民にポイントを付与する仕組みが設けられ、社会福祉連携推進法人が、2022年4月からスタートした。8050問題などの相談窓口を地域包括支援センターに設ける、重層的支援体制整備事業が創設されるなど、2021年度改正については、介護事業者に影響のある改正項目が無いため、小ぶりで小規模な改正であったというイメージが強い。しかし、通いの場の充実の方向は、軽度者の市町村事業への移行を念頭に置いた布石であるし、社会福祉連携推進法人は国が進める協働化、大規模化の目指すひとつの方向性であることを考えると、将来の布石が打たれた改正であったことが分かる。コロナの影響で通いの場が想定通りに拡大しなかった事から、2024年度改正でも軽度者の市町村事業への移行が見送られたのであるが、国の想定通りに進んでいた場合には、市町村に移行された可能性が高かったのではないか。

そして、2024年度介護保険法改正である。

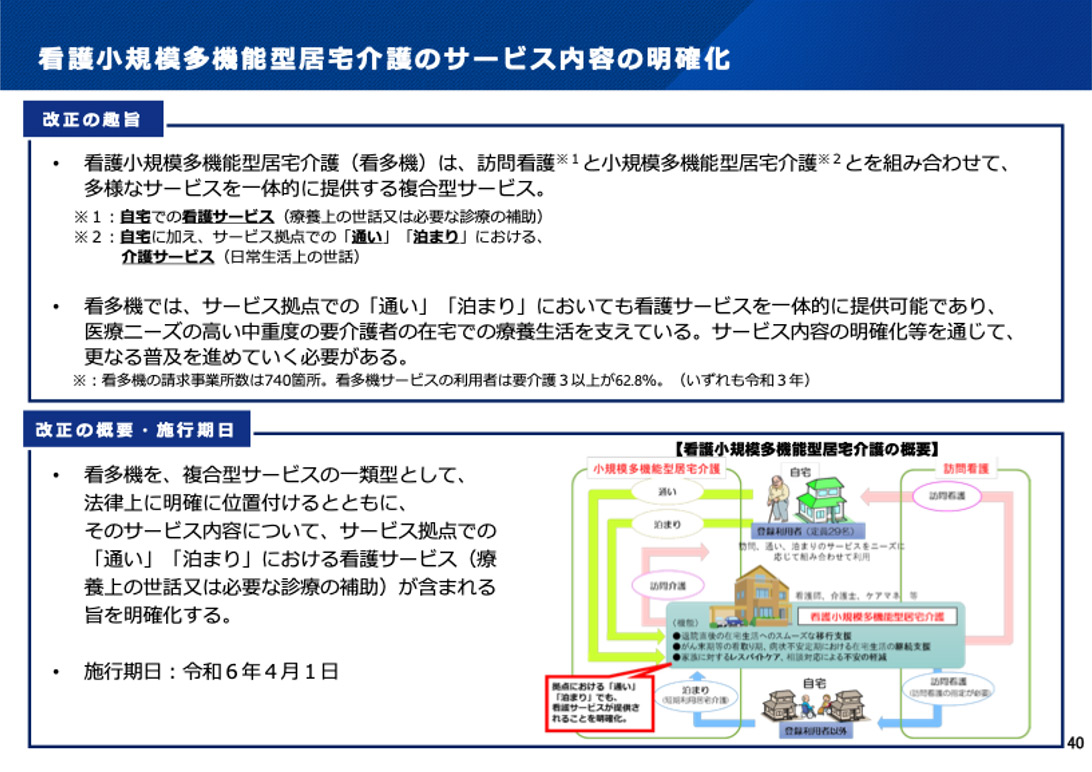

看護小規模多機能の役割の明確化と新たな複合型サービスの創設

介護保険法第八条では、複合型サービスについての定義がされている。今回の改正においては、看護小規模多機能型の役割が明確にされている。その条文に於いて、「第一号:訪問看護及び小規模多機能型居宅介護を一体的に提供することにより、居宅要介護者について、その者の居宅において、又 は第十九項の厚生労働省令で定めるサービスの拠点に通わせ、 若しくは短期間宿泊させ、日常生活上の世話及び機能訓練並び に療養上の世話又は必要な診療の補助を行うもの 」として、機能訓練の場である事が明確になったことが重要なポイントとなる。創設されてから12年が経過した今、改めて役割を明確と言われても、今さら感が強い。しかし、科学的介護情報システム(LIFE)が重要な位置づけとなって行く事を考えると、多機能型サービスを機能訓練の場と位置づける意味は大きいと言える。

次に、12年ぶりに在宅サービスに創設される新たな複合型サービスについての条文である。「第二号:前号に掲げるもののほか、居宅要介護者について一体的に提供されることが特に効果的かつ効率的なサービスの組合せにより提供されるサービスとして厚生労働省令で定めるもの」とされたが、その組み合わせについては、今後において厚生労働省令で定めるとして明確化はされていない。その詳細は、介護給付費分科会での介護報酬審議の中で取り纏められ、その後、厚生省令が発出される流れだ。

あくまでも仮設ではあるが、厚生労働省の改正介護保険法審議時点での説明から訪問介護と通所介護の組み合わせによる複合型である可能性が高いといえる。複合型サービスの類型などを設けると記載されていることから、複数の組み合わせが検討される可能性もある。仮に、複数の複合型が誕生するとした場合、可能性があるもうひとつは、通所介護と訪問介護、訪問看護の3つのサービスの組み合わせと見ている。現在の介護サービスで最もイメージしやすいのは、小規模多機能型と看護小規模多機能型から、ショートステイを除いた形なのかもしれない。

この新たな複合型サービスを読み解く場合のヒントが、厚生労働省 老人保健健康増進等事業として三菱総合研究所が公表している「地域の特性に応じた訪問介護サービスの提供体制のあり方に関する調査研究事業」の資料にある。「訪問系サービスと通所系サービスを組み合わせた包括報酬制の複合型サービスが仮に創設された場合について」という調査報告がそれにあたる。この調査は、令和6年度に創設する複合型サービスを念頭に置いていることは明白である。このなかで「訪問系サービスと通所系サービスの複合型サービスの利用者にとってのメリットについては、訪問介護系サービスと通所系サービスの組み合わせの場合/訪問看護系サービスと通所系サービスの組み合わせの場合いずれについても、市町村・都道府県ともに「訪問サービスと通所サービスを通じて、切れ目のないケアを受けることができる」が最も多かった。」としている。この記述から、新型複合型サービスは、通所サービスをベースに、訪問介護と訪問看護を組み合わせることが前提であることが分かる。さらに、「訪問系サービスと通所系サービスを組み合わせた包括報酬制の複合型サービスが創設されるとした場合」という設問があり、新たな複合型サービスは、月額包括報酬の報酬体系であることが分かるだろう。本事業のまとめにおいて、「訪問系サービスと通所系サービスを併用することの居宅介護支援事業所のメリット」が報告されている。このことから、新たな複合サービスは、小規模多機能型のように施設ケアマネジャーの配置は求めずに、居宅介護支援事業所がケアプランを担当する方向である事が分かる。

新たな複合型サービスにおいて、小規模多機能同様に、訪問サービス担当者に医療福祉関連の資格を求めないとした場合、これは大きな制度上の転換となるであろう。訪問介護サービスは、介護職員の有効求人倍率が15倍前後という非常識な人材不足に喘いでいるのは初任者研修修了者などの医療福祉関連の資格が求められていることが最大の原因である。この解釈では、コロナ特例としての通所介護の介護職員による訪問サービスが大きなヒントになりそうだ。コロナ禍の影響で通所介護サービスが休業等を行った場合、通所介護の介護職員が居宅を訪問してサービスを提供することが可能となる。この時、担当する介護職員は医療福祉関連の資格は求められない。この新サービスでは、介護担当者に資格が求められないことが期待出来そうだ。この点に於いて参考となるのが、コロナ特例の中にある。デイサービスが休業したり、利用者が長期に渡って利用を自粛していた場合、デイサービスの介護職員が利用者の居宅を訪問して、入浴介助などを提供出来るという特例だろう。この新たな複合型サービスは、デイサービスをベースとして、その介護職員が利用者の求めに応じて居宅訪問して、訪問サービスを提供出来るということだろう。そこに必要に応じて、訪問看護も組み合わせる。

いずれにしても、この新たなる複合型サービスは、通所介護、訪問介護、そして小規模多機能型との棲み分けがポイントで、これらのサービスからの転換などを含む地殻変動を誘発する可能性を秘めている。業界再編成が加速するかも知れない。

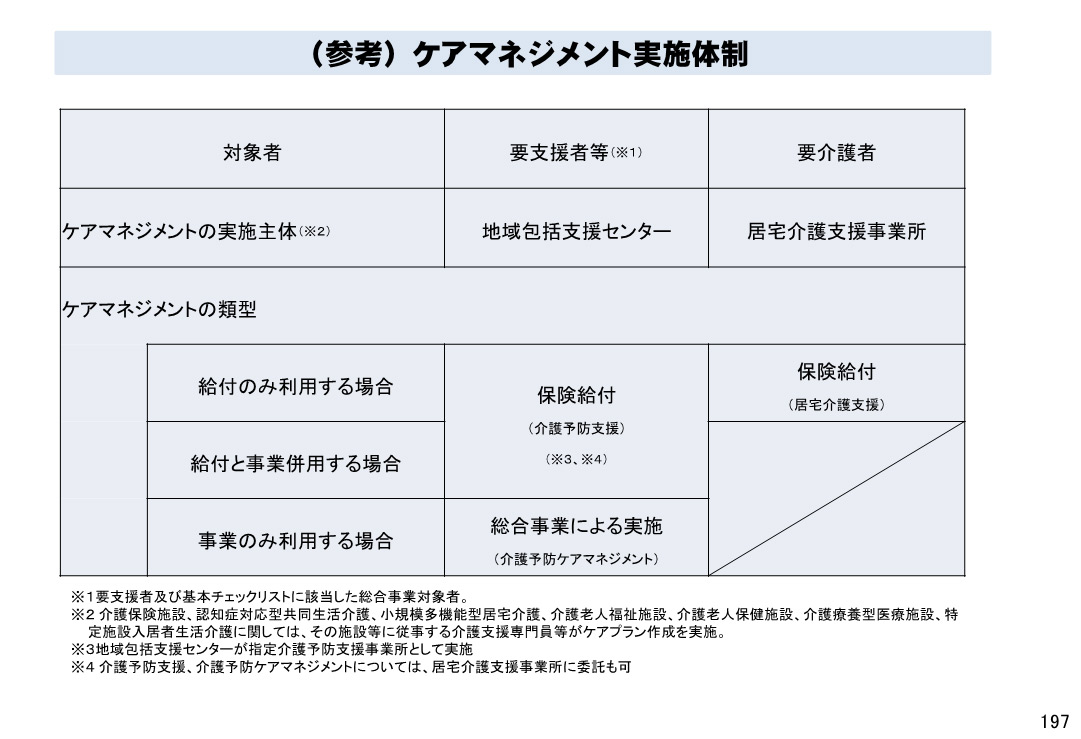

居宅介護支援事業所が介護予防支援の許認可が可能に

これまで予防ケアプランは、地域包括で受注して地域の居宅介護支援事業所に外部委託しているのが現状であった。2024度から、介護予防支援について居宅介護支援事業所支援に指定を拡大して、居宅介護支援事業所が、直接に予防ケアプランを受注できることになる。これまで、予防プランについては外部委託がなかなか進まない現実があったのは周知の事実である。介護報酬が安いことも理由の一つだ。要介護ケアプランも予防ケアプランも、必要なケアマネジメントプロセスは全く変わらない。しかし、予防ケアプランでは、利用者、ケアマネジャー、担当事業者、地域包括支援センターが関わるため、手間数が想像以上に多くある。特定事業所加算を算定する居宅介護支援事業所にとっては、予防ケアプランの報酬は3分の1程度となり、まったく収支が合わない。そのため、予防ケアプランを受けないという選択がなされていた。

また、現在の外部委託制度においては、税金の問題も存在していた。介護サービスは、消費税については非課税であるが、居宅介護支援事業所が地域包括支援センターから外部委託を受けると介護サービスの扱いにはならない。そのため、消費税の課税対象の扱いとなり、法人の年間課税収入が1000万を超えると消費税の課税事業者となる。実際に、税務署の調査で指摘されて、消費税が追徴された事例がある。同様に、社会福祉法人等については、収益事業とする指摘も出ていた。この点については、その事を知らない介護事業者や会計事務所も多く存在する。今回の改正において、居宅が介護予防支援の指定を受けることで、介護サービスとしての消費税の扱いとなり、消費税の課税の問題や収益事業の問題が無くなる。受注するメリットが出てくると言える。これまで地域包括支援センターに支払っていた手数料も掛からない。しかしながら、実際の業務手続や、すでに地域包括支援センターが契約している既存の予防ケアプランを居宅介護支援事業所に譲渡するのか、新規契約のみ居宅介護支援事業が契約するのか、などの実務的な問題については、今後の通知やQ&Aを待つことになる。

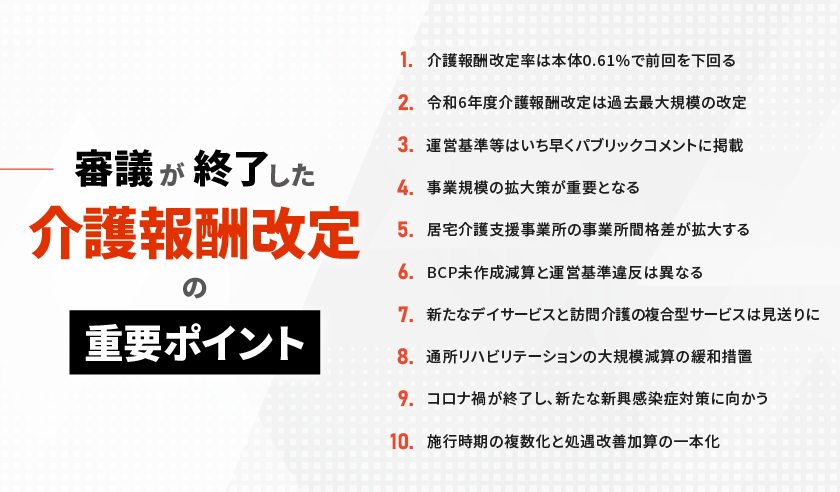

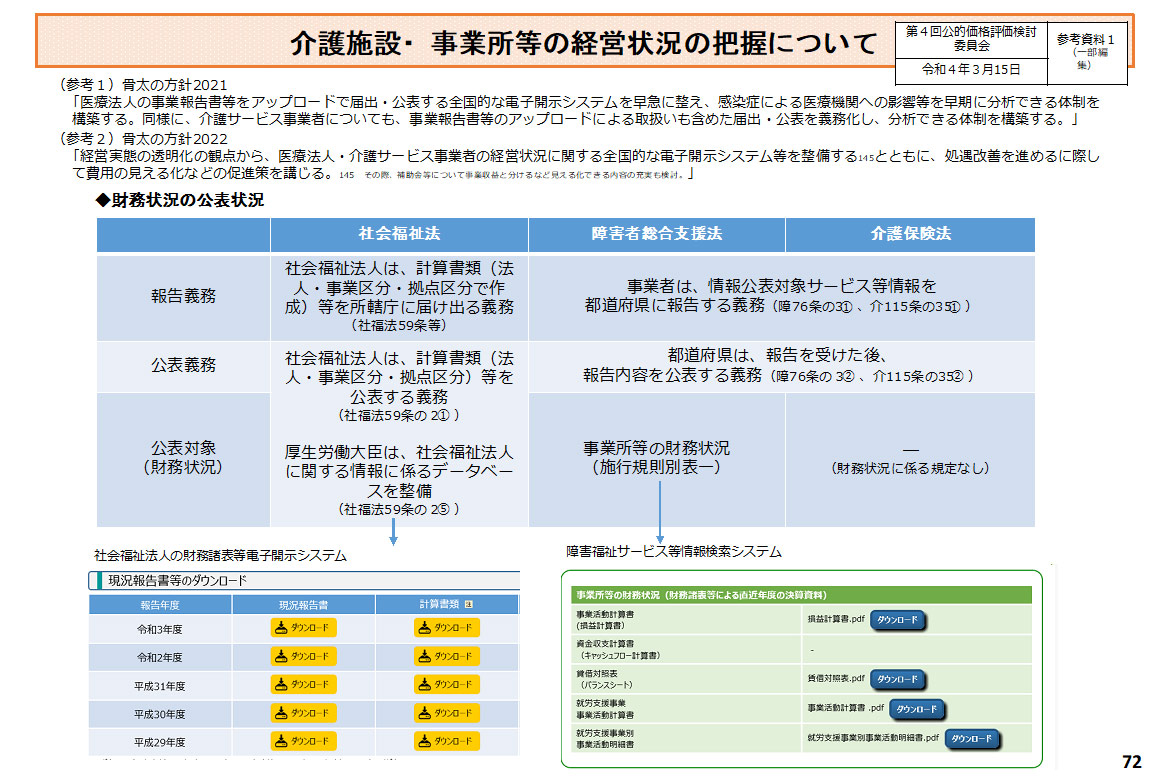

財務諸表の公表義務化

令和6年介護保険法において、財務諸表の提出と公表の義務化が確定した。現在は、社会福祉法人や障害福祉事業者には財務諸表の提出と公表を義務化している。今回の制度改正では、介護サービス事業者についても同様に財務状況を公表することとされた。先に義務化されている障害福祉事業者では、その提出状況が芳しくないという事実も指摘されている。その理由は、義務化に伴う罰則規定が無い事が挙げられ、介護サービスに於ける義務化で、罰則規定が有るか否かも注目されていた。

今回の改正に於いての罰則規定は、未提出もしくは虚偽の報告をした場合に、提出もしくは是正を命令できること。命令に従わない場合は、業務停止もしくは指定取消とすることが出来ることが明記された。この罰則規定は今後、障害福祉事業者についても同様の取扱になると思われる。

介護サービス事業者が財務諸表等の経営情報を定期的に都道府県知事に届け出ることが義務化され、その提出方法として、社会福祉法人と同様に、情報提供のための全国的な電子開示システムとデータベースが整備される事となる。

問題は、提出する決算データは、単に税務署に提出した決算書の数字では無いと言うことだ。すべての介護事業者は、「会計の区分」に従って財務諸表を作成することが義務化されている。「会計の区分」とは、厚生省令37号などの各サービスの解釈通知に規定された運営基準の一つである。同一法人で複数のサービス拠点を運営している場合は、その拠点毎に会計を分けなければならない。これを「本支店会計」と言う。例えば、訪問介護と第一号訪問事業、居宅支援事業所、障害福祉サービス、自費サービス、一般事業などの複数のサービスを営んでいる場合は、それぞれを分けて会計処理を行う必要がある。これを「部門別会計」と言う。会計を分けるとは、少なくても決算書を作成する時点で、損益計算書をそれぞれ別々に作成するということである。収入だけでなく、給与や電気代、ガソリン代などすべての経費を拠点毎、部門毎に分けなければならない。これは、税務署に提出する決算書には求められていない作業である。しかし、すべての介護事業者は、解釈通知に記載された運営基準要件であるため、行っている必要がある。会計の区分は、税務会計とは全く別物であり、この基準がある事を多くの会計事務所はまだ知らないだろうし、会計の区分に対応出来ない可能性もある。そのため、会計事務所に任せているからは危険である。やはり、介護事業に精通して居る会計事務所を選ぶ必要がある。

介護・医療経営の専門家が最新のヘルスケア情報を毎月ご提供しています。お申し込みはこちら

介護事業者さまの現場をサポートする「ほのぼのNEXT」は、事業所様の運用に合わせて機能を選んでご使用いただけます。

まずはお気軽にお問い合わせください。