-

介護サービス事業者経営情報の提出義務化の詳細解説【前編】

-

2024/10/15 | カテゴリ: 介護保険法改正

今年度から経営情報の提出が全サービス義務化に

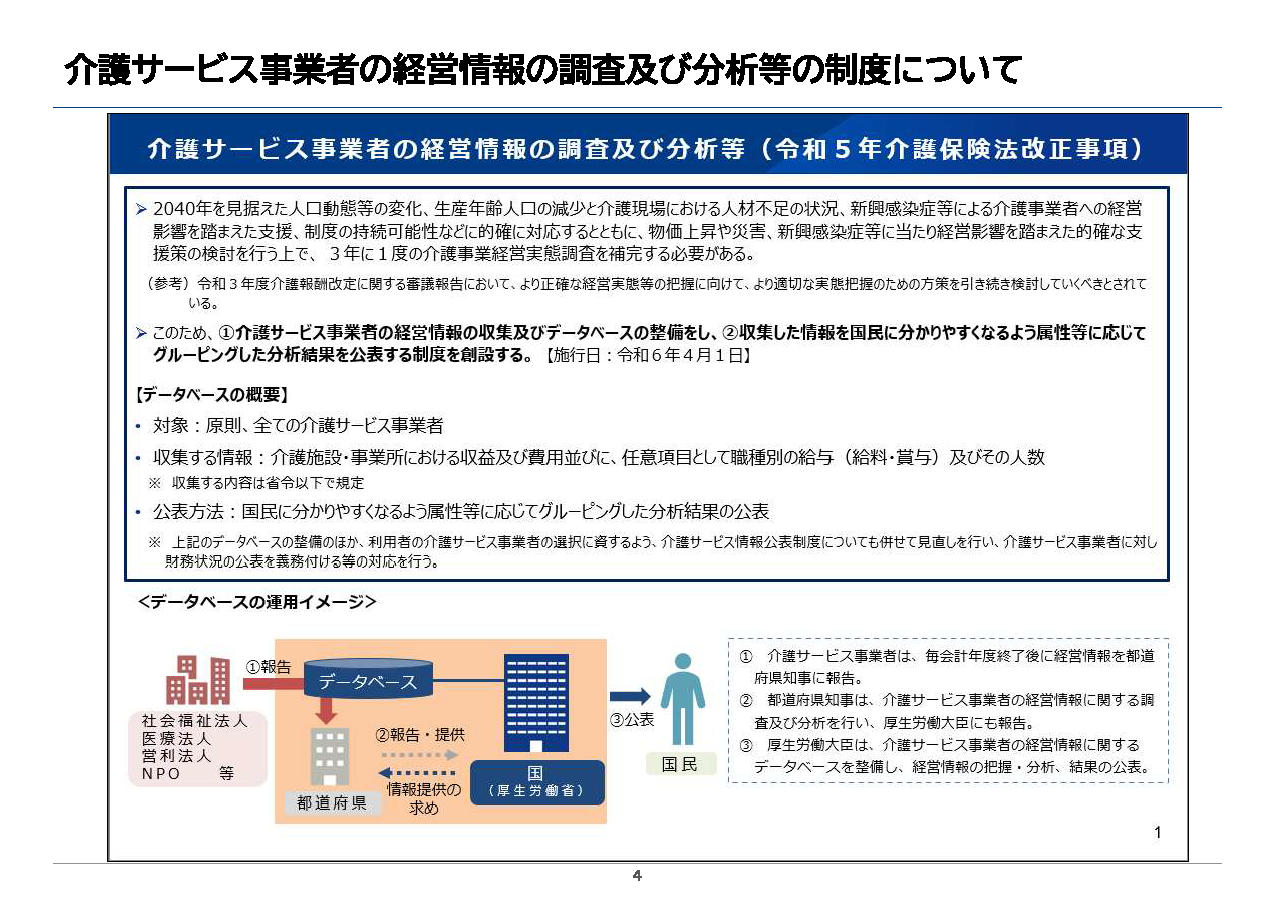

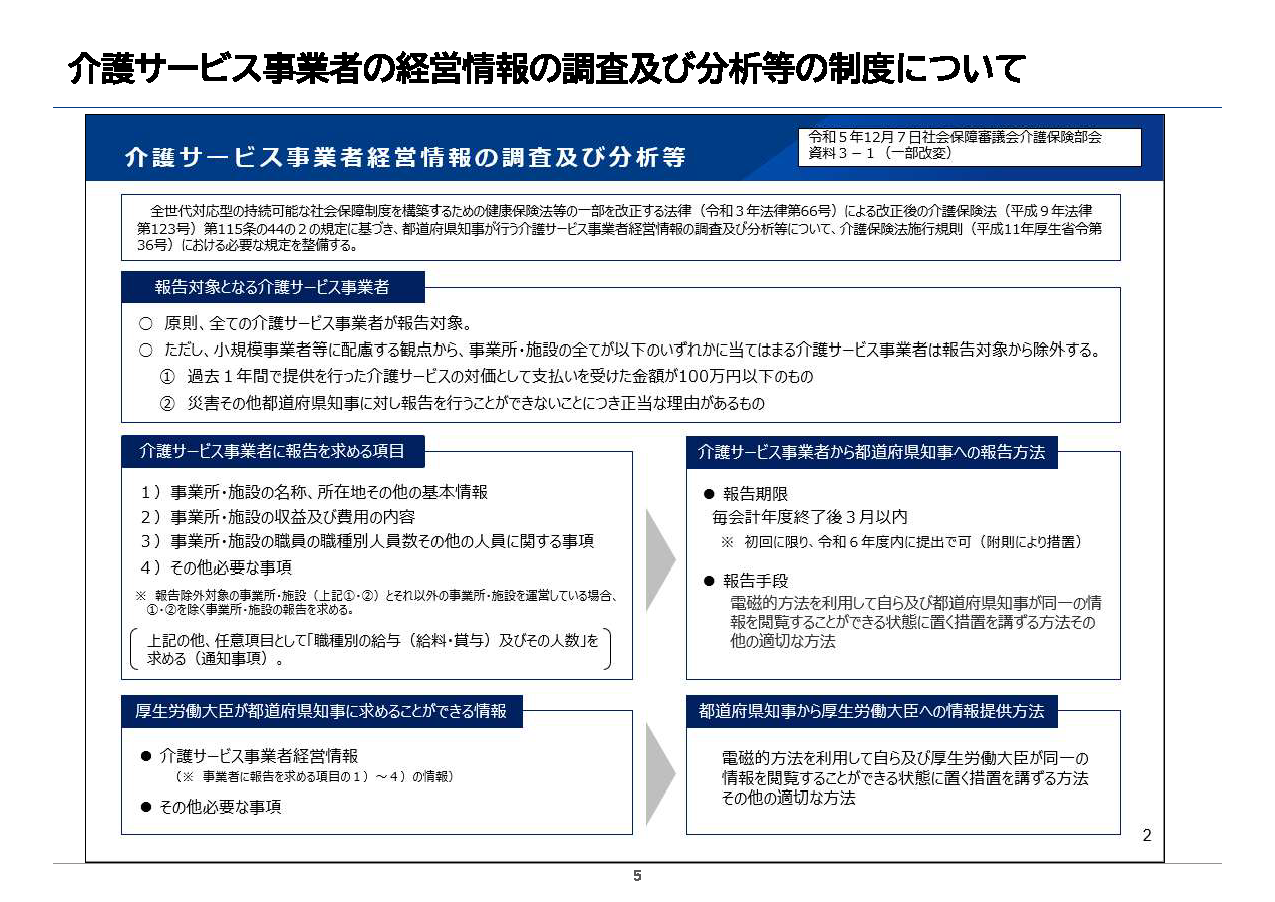

2023年5月12日の通常国会で成立した介護保険法に於いて、全ての介護サービス事業者様が経営情報を都道府県知事に提出することが義務化された。社会福祉法法人や、みなし指定事業者も例外ではなく、提出が求められる。

期日までに報告が行われない場合には、期間を定めて報告することを命ずることが出来るとされている。命令は軽微な行政処分である。命令後、それでも提出を拒んだ場合、指定の取り消し、業務停止処分に出来るとされている。財務諸表を出さないだけで、取り消しなんかにはならないと感じる方が多いかも知れない。これは、経営情報を提出しないから取り消しでは無い。命令と言う行政処分がされても提出しないのは悪質であるため、取り消し処分も致し方ないという意味になる。よって、提出しないという選択肢はないということである。

なお、経営情報を提出しなくても良いケースは2つある。1つは 1年間の収入が100万以下の場合である。どのようなケースが該当するのか。長期間休業していたり、決算月ギリギリに許認可を受けて稼働日数が少ない場合や、みなし指定を受けていて稼働率が少ない場合などが該当するであろう。もう一つは、自然災害に被災して報告出来ない場合である。この2つが特例として示された。よって、ほとんどの事業所は提出しなければいけないということである。

提出すべき経営情報は何か

では、何を提出することになるのか。まず、税務署に提出している決算書を提出するわけではない。事業所別の収支を報告することが求められた。介護事業者は運営基準において、会計の区分による経理をしなければならないという規定がある。会計の区分では、拠点ごと、事業所ごとに経理を分けることが求められている。そのため、事業所ごとに収支データを作っているはずである。今回の義務化で提出するのは、以下の4つがポイントとなる。

① 事業所施設ごとの名称、所在地、法人番号、消費税の区分、経理方法、事業所番号等の基本情報

② 事業所、施設ごとの収益と費用の内容

端的に言うと、事業所ごとの収支計算書を提出する。ただし、収支計算書をそのまま提出するのでは無く、集約したものになる。損益計算書などで集計された勘定科目を指定された報告区分に集計して提出する。今回、基本的に国が求めているのは、営業利益までである。経常利益は、任意とされた。最低限、提出すべき区分は、とても大雑把である。収益、給料費、業務委託費、減価償却費、水道光熱費、その他経費の6つである。損益計算書上で、細かく勘定科目を分けていたら、それぞれの区分に分類して、合算して報告することが必要となる。また、任意で報告を求めている内訳区分もある。この報告の選択肢に対して、どのように対処するかも課題であろう。

③ 職員の職種別人数の報告

例えばデイサービスであれば、管理者1名、生活相談員1名、看護職員1名、介護職員3名、機能訓練指導員1名と言うように、決算年度の初日の属する月に在籍した職員数を報告する。

④ その他必要な事項

併設サービスの有無。医業や障害福祉事業の兼業の有無を報告する。医業や障害福祉事業の兼業がある場合には、任意項目として、医業収益や障害福祉事業の収益などを提出する。基本的には、事業所ごとのデータを提出するが、医療と併設、障害事業所と併設しているが、やむを得ない理由などで経理を分けてない場合には、特例として、そのまま合算した状態での報告が認められた。このような場合には可能な限り、医療の収入、 障害の収入を別に記載する。とされた。

この4つを,基本的には事業所ごとに、やむを得ない場合は法人単位で提出することになる。

提出期限と提出手段

次に、提出期限であるが、各会計年度終了後、3月以内とされた。提出方法は、電子的な方法を用いて、自ら報告を得るべき情報を閲覧できる状態に置く方法とされている。これは新たなデータベースシステムが構築されることを意味する。このデータベースに電子申請として、経営情報を提出する形になる。この場合、2つの方法が想定される。1つは、会計ソフトが対応している場合である。会計ソフトからCSVというデータ形式で経営情報のデータをアウトプットして、これをシステムに送る形になる。また、会計ソフトが対応してなかった場合や、そもそも会計ソフトを利用していない場合には、コンピュータの画面上に手入力することで提出となる。

新たなデータベースにアクセスするためには、GビズIDプレミアのアカウントを取得しなければならない。これは、提出が義務化された全ての介護サービス事業者に求められる事前作業である。この取得方法は、オンラインでの申請と、書類の郵送申請の2つの方法がある。この取得と運用では、多少の慣れが必要である。

会計年度終了後3月以内に提出することが基本的なルールになった。ただし初年度については、報告期日を2024度末まで、すなわち、2025年1月から3月の間で提出することになる。よく頂くご質問に、何年度分の決算から提出すれば良いのかがある。回答は、2023年度分の決算資料からになる。すなわち、2023年4月から2024年3月までの決算期のデータを2025年1月から3月までに提出するのが今回のルールである。

ここで問題となるのは、提出時期が2025年の1月から3月であるということだ。この時期は、会計事務所にとっては、年末調整合計表や償却資産税の提出時期から始まり、2月からの確定申告時期と重なる超繁忙期である。この期間に、どこまで対応できるかが課題である。そのため、早い段階で会計事務所サイドが、この財務データの提出に関する情報を早く入手して準備を進めていくことが重要となった。

会計の区分とは何か

事業所・施設ごとの収益と費用の内訳を提出するとは何を意味しているのか。全ての介護保険制度の運営基準において、会計の区分という規定がある。在宅サービスであれば厚生省令37号第38条に規定されている。これは一般に解釈通知と言われる。第38条とは、訪問介護のカテゴリーの通知である。訪問介護の第38条において、訪問介護事業所ごとに会計を区分しなさい。また訪問介護事業の会計とその他の会計を分けて計算しなさい。と明記されている。

この第38条は訪問介護に対する規定であるが、他のサービスの条文においても第38条を準用すると記載されている。これによって、この会計の区分というルールは全てのサービスに関わるルールだということが明らかになる。訪問介護事業所ごとに会計を区分するとは、どういうことか。訪問介護事業所ごと、例えば、訪問介護の拠点が2箇所、A拠点とB拠点があった場合には、A拠点の収入、経費、利益。B拠点の収入、経費、利益。これをそれぞれに分けて計算しなさい。端的に言うと、本支店会計を取るということである。また、1つの拠点の中で、訪問介護と他のサービスを併設していた場合には、例えば、訪問介護事業と居宅介護支援事業所を営んでいる場合には、訪問介護事業の収入、経費、利益。居宅介護支援事業所の収入、経費、利益を分けて計算するということだ。すなわち、部門別会計を取るということである。会計の区分では、すべての介護サービス事業を営む法人は、本支店会計かつ部門会計を取ることを求めている。これは、全サービスに定められている運営基準である。

例えば、私のところは拠点1カ所だけで、訪問介護だけしか営んでいないから、会計の区分で分けなくて良いですね。と言われる。しかし、現状をよく聞くと、訪問介護とは別に、いわゆる総合事業である第一号訪問事業の許認可も受けて運営しており、さらには障害福祉の居宅介護や重度訪問介護の許認可を受けていたり、保険外サービスやっていたりする。この場合では、訪問介護部門、総合事業部門、障害福祉事業部門を2つ、保険外サービス部門と分けて会計する必要がある。つまり、部門を5つに分けなければならない。また収入だけではなくて、経費も部門毎に分けて経理が必要である。これは,すべての介護事業者がやるべきルールなのだ。

では、これらのルールは、いつ決まったのか。それは、介護保険法が施行された年、2000年に通知が出ている。運営指導においても確認され、指導対象となるケースは全国に多々ある。運営指導で、会計の区分の未実施を指摘されたらどうなるか。通常は3期分の決算データを会計の区分に従って、分けて作り直すことを指導される。ただし、頻繁ではない。税務調査もそうであるが、基本的には報酬返還とか、指導対象になるところからチェックされる。この会計の区分が指摘されても、報酬返還にならなければ、行政処分にもならない。ただ単に、運営基準違反での指導対象になるだけである。

多くの場合、運営指導は報酬返還とか、重要な指導対象になるところから見ていく。そうすると、多くの介護施設や事業所は、加算の算定要件の問題や減算に繋がるような基準違反の可能性が把握されると、そこで指導が止まって、問題点を深掘りされていく。会計の区分の重要性はかなり下の方である。ここにたどり着く前に何かの問題が見つかってしまう。そのために、会計の区分の指導を受けた施設や事業者は、特に指摘事項がなくて、トントンとチェックが進んだケースで発覚している。今回の提出の義務化も、基本的には会計の区分に沿ったデータを提出するという形が、当たり前である。

制度上の会計処理方法

通知で定められている会計の処理方法は、4つである。

① 会計単位分割方式

貸借対照表、損益計算書、それぞれを拠点部門ごとに置く方法で、最も厳格に会計処理を行う方法である。

② 本支店会計方式

これは、最も一般的な方法である。貸借対照表は法人で1つ作成する。損益計算書だけが事業所ごとに作られる。

③ 部門補助科目方式

いわゆるコンピュータ会計で処理している場合である。例えば、売上げの科目コードが4111だとすると、この番号に補助コードを加えて入力していく形である。A事業所の収入は4111-A、B事業所は4111-Bといった具合だ。

④ 区分表方式

まず、法人全体の数字で決算書を作成する。次に、勘定科目を事業所拠点ごとに按分していく方法である。税務署に出す決算書を作成後、エクセルを使って、勘定科目を各拠点に対して、按分基準によって振り分けていく方法である。

どの方式を選択するのかは会計の目的による。例えば近い将来、M&Aや事業譲渡を予定している場合には、可能な限り厳格に会計処理を行わなければならない。また、管理会計を導入していて、事業所ごとに予算を立てて管理している場合も、しっかりと会計処理を行う必要がある。しかし、M&Aや事業譲渡の予定は無い。管理計画もやっていない。今回、義務なので仕方なく処理をする場合であれば一番簡単な区分表方式で十分である。ただし、区分表方式で作成したデータは、経営の資料としてはほとんど使い物にはならない。また、按分基準も、厚生労働省の通知によって勘定科目ごとに定められている。最もシンプルに処理を行う場合には売上基準を使う。いずれにしても、会計処理方法の選択は目的次第だということになる。今回の財務諸表データの提出においては、基本的には会計の区分で分類したものを提出することになる。

以降、GビズIDアカウントの取得方法、詳細なQ&A解説は次回へ。

後編はこちら:介護サービス事業者経営情報の提出義務化の詳細解説【後編】

介護事業所の営業力についてノウハウはこちらから

介護・医療経営の専門家が最新のヘルスケア情報を毎月ご提供しています。お申し込みはこちら

図出典

- 厚生労働省 介護サービス事業者の経営情報の調査及び分析等会計ソフトウェアベンダ向け説明会資料

https://www.mhlw.go.jp/stf/tyousa-bunseki.html

介護事業者さまの現場をサポートする「ほのぼのNEXT」は、事業所様の運用に合わせて機能を選んでご使用いただけます。

まずはお気軽にお問い合わせください。