-

介護分野における医療・介護等支援パッケージ全解説

-

2026/02/06 | カテゴリ: 補助金

制度改正の全体像と介護業界が直面する二極化の現実

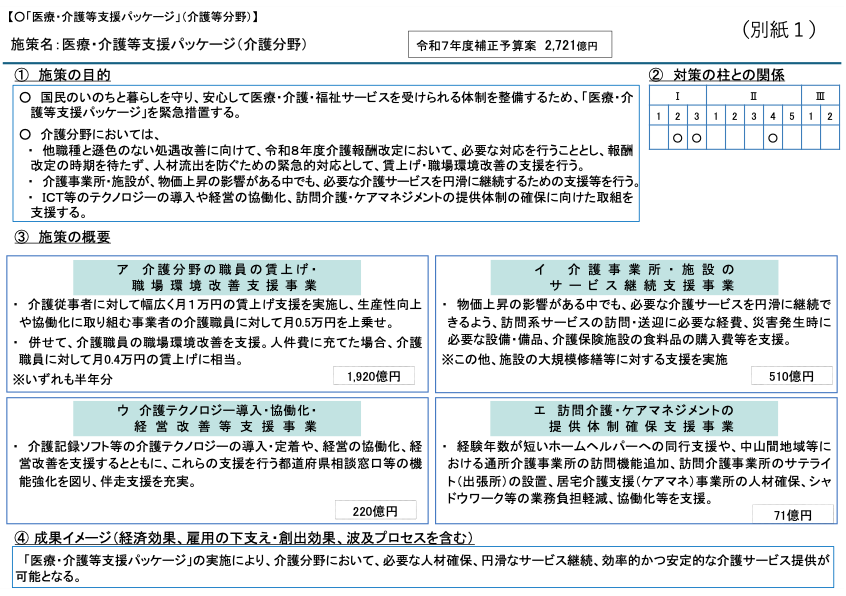

令和7年(2025年)12月16日に国会で成立した補正予算により、介護分野には総額2721億円規模の予算が確保され、そのうち1920億円が介護職員の賃上げ原資として充当されることが決定した。今回の措置は、2025年12月から2026年5月までの期間における賃金改善を支援する処遇改善支援補助金の創設を主軸としつつ、物価高騰や災害対策への支援も包含した大規模なものである。しかし、この制度改正を理解するためには、まず現在の介護業界が置かれている危機的な状況を正しく認識する必要がある。

昨今の報道では、訪問介護事業所の倒産が過去最多のペースで推移していることが強調されている。令和7年の1年間で訪問介護の倒産件数は91件に達し、前年を上回る過去最悪の水準となった。一見すると業界全体が縮小しているかのような印象を受けるが、実態はより複雑である。厚生労働省のデータによれば、倒産や廃業が相次ぐ一方で、訪問介護事業所の総数は1年間で359件増加し、3万7000事業所を超えている。これは何を意味するかといえば、都市部においてはヘルパーの有効求人倍率が15倍を超えるような人材獲得競争が激化し、この競争に敗れた事業者が淘汰される一方で、新規参入も活発に行われているという「多産多死」の状況である。

その一方で、地方や中山間地域においては状況が全く異なる。若年層の都市部への流出により、働き手そのものが枯渇しており、競争以前に事業の継続が物理的に不可能な地域が拡大している。令和6年末時点で訪問介護事業所が一つも存在しない自治体は全国に107あり、1カ所しかない自治体を含めると379にのぼる。都市部では人材の奪い合いによる淘汰が進み、地方では人材不在によるサービス空白地帯が広がるという、深刻な二極化が進行している。今回の補助金および制度改正は、こうした構造的な危機に対処するため、賃上げによる人材確保と、ICT活用による業務効率化を、強制力を持って推進するという、国の強い危機感が反映された内容となっている。

https://www.mhlw.go.jp/content/12300000/001602138.pdf

賃上げ補助金の三段階構造と政策的意図

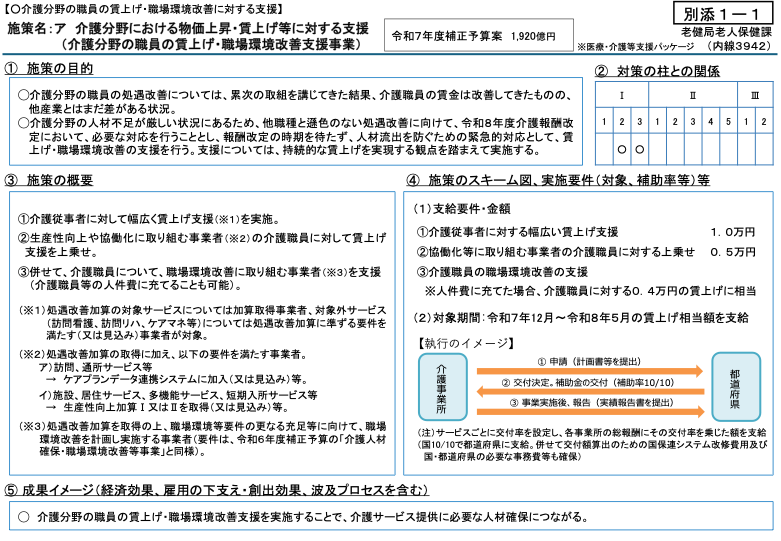

今回実施される賃上げ補助金は、職員1人あたり最大で月額1万9000円相当の支援を行うものであるが、その支給構造は一律ではなく、三つの段階的な要件を積み上げる「階層型」の設計となっている。ここには、単にお金を配るのではなく、補助金をテコにして業界の構造改革を促そうとする国の意図が明確に読み取れる。

第一段階は、月額1万円相当の基礎部分である。既存の処遇改善加算対象サービスに加え、今回長年の悲願であった居宅介護支援(ケアマネジャー)、訪問看護、訪問リハビリテーションが新たに対象に加えられた。ただし、これら新規対象職種については、原則としてこの1万円部分のみが支給の上限となる。

第二段階は、月額5000円相当の上乗せ部分である。ここが今回の制度の最大の肝であり、在宅系サービスであれば「ケアプランデータ連携システム」の導入、施設系サービスであれば「生産性向上推進体制加算(Ⅰ)または(Ⅱ)」の算定が必須要件となる。すなわち、アナログな業務慣行からの脱却を図る事業所に対し、より手厚い財政支援を行うという明確な誘導策である。

第三段階は、月額4000円相当の部分である。この部分は、第二段階の要件を満たせば自動的に付与される仕組みとなっているため、データ連携等を導入すれば、1万円+5000円+4000円の合計1万9000円相当が満額支給されることとなる。仮にデータ連携システム等を導入しない場合であっても、令和7年度に実施された支援補助金(一時金で54,000円相当)の要件を満たしている場合、あるいは生産性向上に資する特定の取り組みを行っている場合は、この4000円部分のみを受給することは可能である。したがって、ICT化を拒む事業所の場合、受給額は1万円+4000円の合計1万4000円にとどまり、満額受給との間に一人当たり月額5000円、年間6万円もの格差が生じることとなる。

https://www.mhlw.go.jp/content/12300000/001602138.pdf

ケアプランデータ連携システムの導入と業務効率化

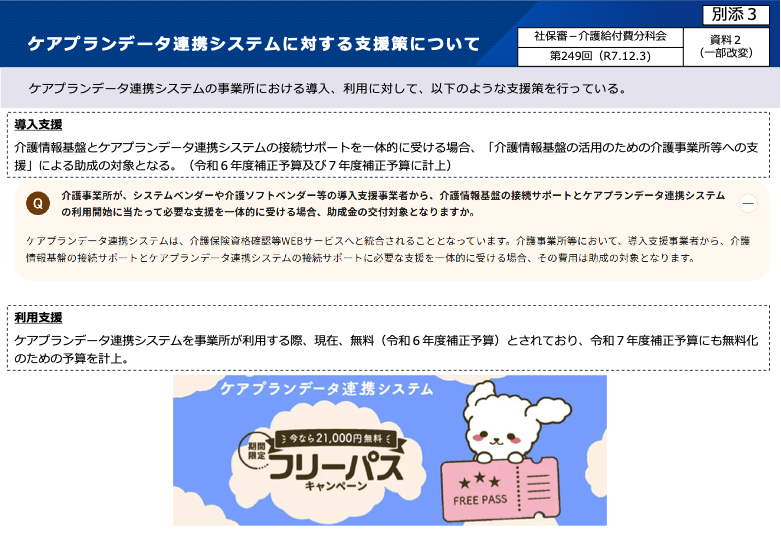

この補助金制度において、国が半ば強制的に普及させようとしているのが「ケアプランデータ連携システム」である。現在、このシステムの加入率は低迷しており、全体の数パーセントにとどまっているのが実情である。しかし、今回の補助金において、居宅介護支援事業所等が基礎部分の1万円を受給するための要件として、また在宅サービス事業所が上乗せの5000円を受給するための要件として、このシステムの導入が組み込まれたことは決定的な意味を持つ。

ケアプランデータ連携システムは、ケアマネジャーが毎月行う給付管理業務、特にサービス提供票の実績入力業務を劇的に効率化するものである。現状、ケアマネジャーは月末月初の繁忙期に、各サービス事業所から紙やFAXで送られてくる実績表を、1枚ずつ手作業で給付管理ソフトに入力している。利用者30名に対し平均3サービスを利用しているとすれば、約90枚の帳票を処理することになり、この作業だけで3日程度を要することも珍しくない。しかし、データ連携システムを導入すれば、サービス事業所から送信されたデータをワンクリックで取り込むことが可能となり、この3日間の作業が半日程度に短縮されると試算されている。

システム利用料として年間2万1000円程度のコストが発生するが、補助金によって得られる増収効果は圧倒的である。例えば職員10名の事業所であれば、上乗せ部分だけで月5万円、年間60万円相当の増収となる。年間2万円のコストを惜しんで60万円の収益と業務効率化の機会を捨てる経営判断は合理的とは言い難く、今回の補助金は事実上、全事業所に対するデータ連携システム導入命令に近い性質を帯びているといえる。また、一部の請求ソフトが未対応である場合や、制度になじまない場合については、代替措置や特例も設けられているが、基本路線は「デジタル化への強制的移行」である。

https://www.mhlw.go.jp/content/12300000/001603553.pdf

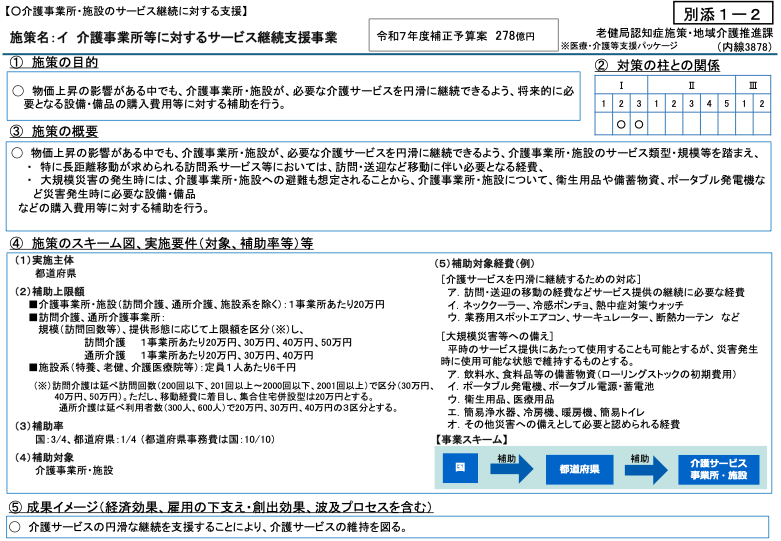

物価高騰・災害対策に関する包括的支援制度

賃上げ補助金とは別に、昨今の物価高騰や頻発する自然災害に対応するため、事業者が実際に購入した経費を補助する「償還払い」形式の支援制度も措置されている。これは申請に基づき、購入費用の一部または全部が補助される仕組みである。

まず、訪問介護に対しては、事業規模や訪問回数に応じて上限20万円から50万円程度の補助が設定されている。対象となる経費は「訪問送迎費用」に関連するものであり、具体的には期間中に発生したガソリン代、高速道路利用料金、タイヤ購入費などが幅広く認められる。特にガソリン価格の高騰が経営を圧迫している現状において、実費が補填される効果は大きい。

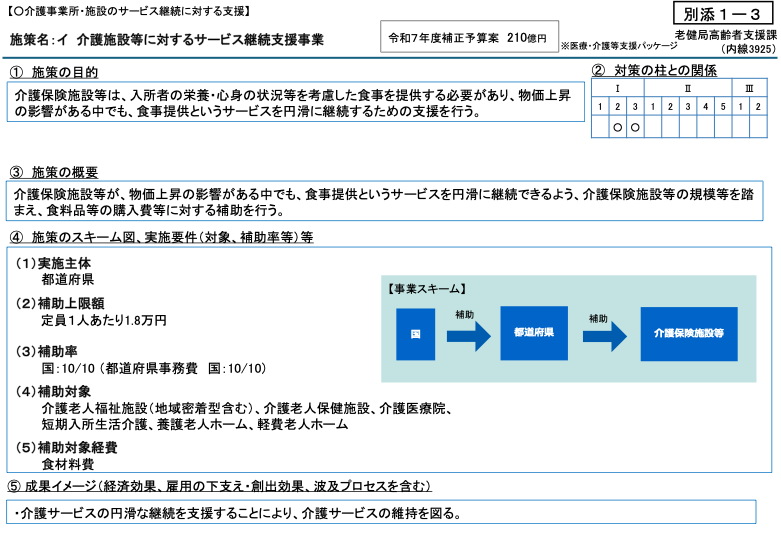

次に、施設系サービスに対しては、食材料費の高騰対策として定員1人あたり約1万8000円の補助が見込まれている。これは期間中に購入した食材費の実費を対象とするもので、100床の施設であれば180万円規模の支援となる。これに加え、災害対策(BCP)のための備蓄品購入費として定員1人あたり6000円相当の補助も用意されており、合計で定員1人あたり約2万4000円の支援となる。

BCP対策費や熱中症対策費は在宅サービスも20万円を限度として設定されている。その使途としては、非常食や飲料水といった基本的な備蓄に加え、近年の猛暑に対応するためのスポットエアコン、空調服、ネッククーラー等の熱中症対策機器、さらには停電対策としてのポータブル発電機や蓄電池、感染症対策としてのマスクや防護服なども対象となる。ただし、単価が30万円を超える高額な備品を購入した場合は、将来的に廃棄処分する際に都道府県への届出が必要となるなどの制約がある点には留意が必要である。

https://www.mhlw.go.jp/content/12300000/001602138.pdf

居宅介護支援等における「一人法人」の税務リスク

今回、居宅介護支援事業所等が初めて賃上げ補助金の対象となったことで、いわゆる「一人ケアマネジャー」として法人を運営している事業者において、特有の税務上の問題が浮上している。これは法人税法の規定に関わる深刻な課題である。

法人の代表者が一人で業務を行っている場合、その代表者が受け取る報酬は「役員報酬」として扱われる。法人税法上、役員報酬は「定期同額給与」の原則があり、事業年度の途中で金額を変更することは原則として認められていない。補助金が入金されたからといって、期中に役員報酬を月額で引き上げることはできないのである。もし引き上げた場合、その増額分は法人の損金(経費)として認められず、課税対象となる。

これに対する一般的な解決策として「役員賞与」として支給する方法が考えられるが、事前確定届出給与の手続きを経ていない通常の役員賞与もまた、法人税法上の損金には算入できない。つまり、補助金として受け取った1万円は法人の「益金(収益)」として計上され法人税の課税対象となる。さらに、個人として受け取る際にも所得税や社会保険料が発生するため、実質的な手取り額は補助金額から大きく目減りすることになる。

対応策としては、親族等を事務員や補助者として雇用し、その従業員に対する賞与として支給することで損金算入を図る方法や、決算時期が近い場合は次期の役員報酬改定のタイミングで補助金分を月額報酬に組み込む方法などが考えられるが、いずれにせよ税理士等の専門家と相談の上、慎重な対応が求められる。この問題は、これまで処遇改善加算の対象外であったがゆえに顕在化していなかった論点であり、今回の制度改正における隠れた落とし穴といえる。

申請手続きの実務と6月以降の新制度への接続

補助金の申請手続きは、各都道府県に対して行う。申請様式はExcelファイル等で提供され、基本情報を入力すると自動計算される仕組みとなっているが、その計算ロジックには注意が必要である。計算の基礎となるのは原則として「令和5年12月」の総報酬額であり、この12月の実績に各サービスの交付率を乗じた額が、12月から5月分の半年分として一括支給される。毎月の実績に基づいて変動するわけではない「みなし計算」に近い方式である。ただし、12月に感染症による休業や大規模な利用控えなどで報酬が著しく低かった場合や、新規開設事業所である場合は、特例として12月から3月の間で有利な月を選択できる措置も講じられている。

申請時には、補助金の振込時期について「3月末までの振込」か「4月以降の振込」かを選択する必要がある。「3月末までの振込」を選択した場合、年度内の予算執行という観点から、原則として3月末までに補助金相当額の全額を職員に対する賃金改善(一時金や賞与など)として支給完了しなければならない。これは事務的に非常にタイトなスケジュールとなる。「4月以降の振込」を選択した場合は、通常の処遇改善加算と同様に、2月分の賃金改善を3月や4月の給与で行うといった柔軟な運用が可能となる。

本補助金は令和6年5月分をもって終了し、6月からは新たな処遇改善加算制度へと移行する。新制度では、今回の補助金要件であったデータ連携や生産性向上、賃上げ要件が正式な加算要件として組み込まれることとなる。特に注目すべきは、今回の補助金計算において居宅介護支援の交付率が15%(月換算約2.5%)であったものが、6月からの新加算では2.1%等に再設定される点である。これは減額されたわけではなく、補助金段階では簡便な計算を用いていたものを、恒久的な加算にするにあたり精緻な計算を行った結果、1万円相当を支給するために適正な率として再調整されたものである。

事業者は、今回の補助金申請を単なる一時的な給付金受給の手続きとして捉えるべきではない。6月以降、データ連携システムや生産性向上の取り組みは、加算取得の必須条件となっていく。今回の補助金期間は、これら新しい業務体制への移行準備期間として位置づけられており、この期間中にシステム導入や業務フローの見直しを完了させることが、令和6年度以降の安定した事業運営には不可欠である。

以上のように、今回の補助金は、目前の賃上げ支援という側面だけでなく、ICT化の強制、介護保険制度の根幹に関わる構造改革を含んだものである。事業者はこれらの背景を深く理解し、単に補助金を受け取るだけでなく、次なる時代に生き残るための経営体質への転換を図ることが求められている。

介護・医療経営の専門家が最新のヘルスケア情報を毎月ご提供しています。お申し込みはこちら参考資料・出展

厚生労働省 介護最新情報 Vol.1448、Vol.1460

介護事業者さまの現場をサポートする「ほのぼのNEXT」は、事業所様の運用に合わせて機能を選んでご使用いただけます。

まずはお気軽にお問い合わせください。